度过了异常艰难的2022年,2023年开年的重卡市场,销量表现究竟怎么样?订单环比和同比有明显好转吗?请看第一商用车网带来的分析报道。

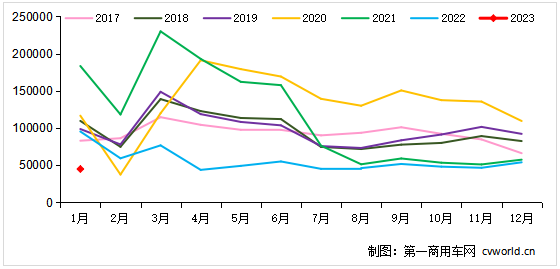

2017-2023年我国重卡市场销量月度走势图(单位:辆)

难言“开门红”!1月销量同比环比“双降”

2023年的开局,难言“开门红”。

根据第一商用车网初步掌握的数据,2023年1月份,我国重卡市场大约销售4.5万辆左右(开票口径,包含出口和新能源),环比2022年12月下降17%,比上年同期的9.54万辆下降53%,净减少5万辆。4.5万辆是最近七年来的1月份历史最低点,2023年1月份也是重卡市场自2021年5月份以来的连续第21个月下降。

另外要提及的一点是,如果不是有部分主流重卡企业的2022年12月销量“结转”到今年1月份,2023年1月份的重卡销量还不到4万辆。

1月份重卡市场销量同比出现大幅度下滑,其中原因有几个方面。一方面,去年同期销量处于高位,达到9.54万辆,是2022年内月度销量的最高水平,因此,2023年1月份行业销量同比较大下降实属正常;另一方面,今年1月恰逢农历春节,一般来说春节期间所处月份都是销售淡季,卡车用户和车主年前收工回家过年是常态(尤其是今年属于“大疫三年”后放开的第一年),因此,终端市场需求进一步走低,行业内企业也在“静待”元宵节前后市场旺季的逐渐启动。

与此同时,由于1月份是春节月,各家重卡生产企业和经销商也放了至少5-7天假,行业产销都处于低位。此外,艰难的2022年刚刚过去,宏观经济仍在恢复元气的过程中,行业内此前一直存在的车多货少、运价较低、货源不足等情况仍然存在,市场需要一些时间来“消化”这些问题和痛点。

2、3月重卡市场正呈现好转迹象

尽管1月份“开局不利”,但市场已经传递出一些正面信号。

首先,新冠病毒第一波感染高峰比预想中来的更快。此前有专家预计第一轮感染高峰期将于2023年3月份结束,部分地区甚至有可能出现第二波感染。从实际情况来看,1月中旬前全国大多数地区就已经经历了第一波的感染高峰期,由于感染高峰期结束的早,旅游、消费的恢复也比预想中启动的更快,比如,春节假期国内旅游出游3.08亿人次,同比增长23%,恢复至2019年同期的88.6%,各地景点的“人从众”景象时不时就能见诸报端。更多的旅游、消费(以及节后的商务流动)会产生更多的客流、商流和物流,公路运输市场的低迷状态也会得到更快的扭转,重卡市场元宵节前后的终端需求会逐渐回暖——实际上,1月底的终端市场新车销量已经环比有所升温。

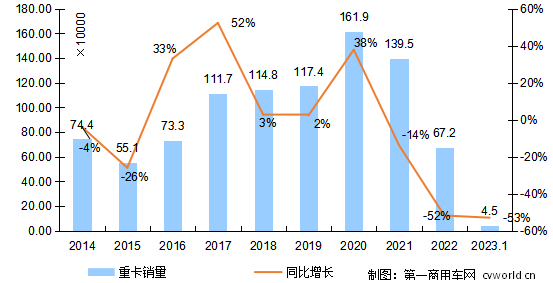

2014-2023年我国重卡市场销量年度走势图(单位:万辆)

其次,中国重卡出口在1月份的表现还是比较强劲的,多家企业都举行了批量车辆交付和发车仪式,全行业出口预计超过1万辆。比如,1月11日,装载着150辆一汽解放JH6牵引车的巨轮在江苏连云港启航,驶向印度尼西亚雅加达港,这标志着解放以高质量营销全力拼抢重点海外市场取得了重要突破;1月份,上汽红岩举行500辆消防车出口中亚发车仪式,中国制造的高品质消防车启程奔赴哈萨克斯坦,成为提高当地消防硬件水平、火灾事故反应能力的坚实助力……

2022年,中国重卡行业海外出口总量突破了17万辆,再创历史新高。延续去年的强劲势头,今年一季度的重卡出口仍然较为抢眼,这对年初的重卡市场无疑是一个好消息。

总体而言,随着各地节后的陆续开工以及项目启动,2月和3月的重卡市场需求会逐月走高,1月份将是一季度市场销量的最低点。现在比较大的悬念就是,传统旺季的销量“波峰”会有多高?旺季时间会持续多长?

结束语

从目前的形势来看,不宜对上半年市场太过乐观。2023年的市场本就是利好和利空因素交织在一起的一年。度过了经济减速的2022年和“大疫三年”,大家的“钱袋子”都比较紧,光靠“报复性消费”来拉动经济的恢复性增长,见效慢,复苏慢,而且大概率会不及预期。关于这一点,从春运客流量的数据中就可见端倪:从1月7日-1月26日,春运前20天,全国铁路、公路、水路、民航累计发送旅客约7.41亿人次,只有2019年同期(1月21日至2月9日)13.95亿人次的53.1%,相当于少了6.54亿人次。

另一方面,2023年3月是全国“两会”和政府换届的月份,国家层面刺激消费、投资和拉动经济的政策肯定要等到换届完成后才能全面开展起来,尤其是刺激固定资产投资的政策,大家都在“等”。总体来看,今年的重卡行业会呈现逐季好转、前低后高的态势,下半年市场预计将会好于上半年。(本文转载自第一商用车网)

本文转载自第一商用车网