危化品即危险化学品,是指具有易燃、易爆、有毒、有害和放射性等特性,在运输装卸和储存保管过程中易造人员伤亡和财产损毁而需要特别保护的化学物品,而运输危化品的车辆就是危化品运输车(也叫危险品运输车,下同),是属于商用车行业专用车领域中一个较小的细分市场。根据运输物品不同,危化品运输车可分为油品类运输车、化工液体类运输车和易爆物品类运输车,按吨位划分,又可以划分为轻型、中型和重型,按车身长度划分,又可分为3.5米-5米、5-6米、6-7米、7-8米、8-9米、9-10米、10-11米、11-12米等车型。

根据最新终端上牌信息,2022年1-9月危化品运输车累计销售14716辆,同比(去年1-9月累计销售16443辆,见截图1)下降10.5%,增速创近年新低。

那么今年前三季度危化品运输市场有哪些特点?

特点一:同比增幅创近年新低

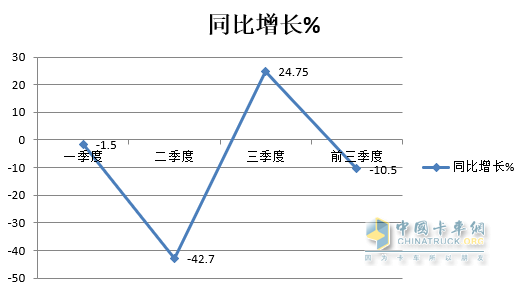

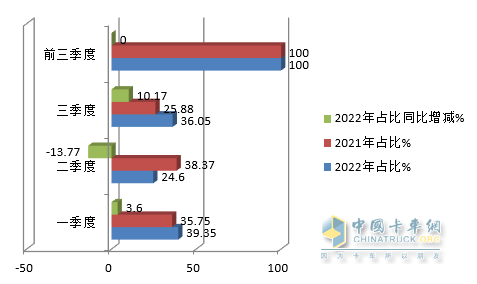

表1,根据终端上牌及汽车智库平台数据,2022年前三季度危化品运输车销量同比与近年比较统计:

上表显示,2022年前三季度危化品运输累计销售14716辆,同比增长-10.5%,创近年同期销量同比增幅新低。

据分析,主要原因有:

一是今年以来经济下行压力加大(今年前三季度我国经济增速比去年下降3.1个百分点),叠加疫情影响,涉及到危化品的投资项目减少,输出的货源也随之萎缩,因此对危化品运输车辆的需求也必然锐减。

二是供给端的车企因疫情影响,正常的生产经营活动受到影响,特别是疫情严重的今年3月、4月份,一些在制订单未能及时交付,影响了终端销量数据。

三是之前厂商库存的国五危化品运输车辆,以低价的二手车投放到终端市场进行贱卖,冲击了价格高企的国六危化品车辆市场,影响了国六新车销售。

四是“车多货少、运价低迷”的矛盾在危化品运输市场中目前照样存在,因此也影响了客户购车的积极性。

五是油价连连攀升,运价未有起色,危化品运输成本提高,掏空了卡友们的“钱袋子”,购买力下降,从而影响了新车销售。

六是新能源危化品运输车暂时未实现销售,对整体危化品运输车销量没有起到支持作用,这相对其他专用车市场来讲也是一个“硬伤”。

特点二:三季度表现最好,二季度表现最差

表2,端上牌数据,2022年前三季度各季度危化品销量及同比统计:

上图表显示,2022年前三季度各个季度危化品运输销量及同比呈现以下特点:

—一季度累计销量5791辆,同比微降1.5%,跑赢前三季度大盘的增速(-10.5%);市场占比39.35%,占比最多,但占比同比减少3.6个百分点;在前三季度中表现属于中等水平;

—二季度累计销量3618辆,同比下降42.7%,跑输前三季度大盘的增速(-10.5%),是前三季度中同比降幅最大的,市场占比24.6%,占比最小,且占比同比减少13.77个百分点,占比减少最多,在前三季度中表现最差。据分析主要由于今年第二季度开始疫情比较严重,对危化品运输车的生产和销售均产生了较大的影响,因此导致今年二季度危化品运输车市场表现最差。

—三季度累计销售5307辆,同比增长24.75%,是前三季度中同比唯一出现正增长的季节,市场占比36.05%,且占比同比增加10.17个百分点,也是占比同比增加最多的季度。因此可以认为今年第三季度的危化品运输车市场表现最好。据分析主要原因有:

一是疫情得到有效控制,车企生产和市场销售都开始恢复;

二是第二季季度因疫情影响耽搁的订单集中到三季度交付上牌,因此推高了三季度危化品运输车的销量。

特点三:柴油占绝占据绝对的主体地位,且主体地位有加强趋势;新能源暂时未实现实际销售

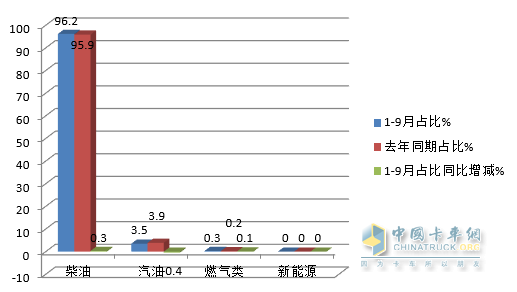

表3,根据终端上牌数据,按动力燃料种类划分,2022年前三季度危化品运输车销量及占比统计:

上图表显示,按动力燃料种类划分,2022年前三季度危化品运输车销量及占比呈现以下特点:

—柴油类占比96.2%,占据绝对的垄断地位,且占比同比增加0.3个百分点;销量同比增长-10.2%,跑赢大盘(-10.5%),因此可以认定柴油类占绝占的主体地位,且主体地位有加强趋势。

—汽油类占比只有3.5%,占比同比减少0.4个百分点,销量同比增长-19.7%,跑输大盘。据统计发现汽油类主要分布在轻型类危化品运输车型中。

—燃气类占比很小。只有0.3%,几乎可以忽略。根据进一步统计发现,今年前三季度销售的44辆危化品运输车主要分布在燃气资源比较丰富的四川、重庆和甘肃等区域。

—新能源没有出现销售,主要是因为考虑到危化品运输车在运输途中必须保证高度的可靠性和安全性,同时考虑到续航里程和运输效率等因素。这与其他专用车比较还真是有些“特色”。

特点四、重型销量最多,其次是中型车; 同比轻型车唯一正增长,风头最盛

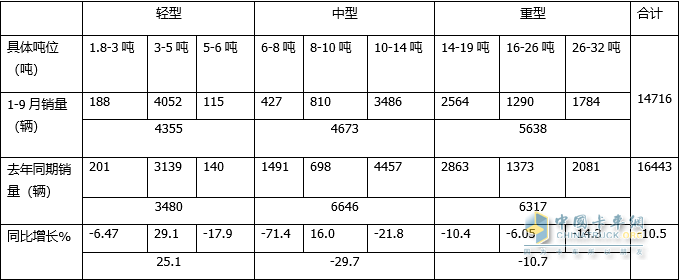

表4,2022年1-9月按吨位划分,危化品各细分车型销量及同比(数据来源:终端上牌信息)

上表显示,按吨位划分危化品,今年前三季度各车型销量及同比呈现以下特点:

—轻型车(1.8吨—6吨)累计销售4355辆,同比增长25.1%,是同比唯一正增长的细分市场;在轻型车中,3-5吨的车型销量为4355辆,且同比增长29.1%,领涨今年前三季度危化品运输车市场,也是销量最多的车型。也就是说,在轻型危化品运输车市场中。蓝牌轻卡类危化品车辆最畅销,是主流市场;而其他吨位段的车型销量都不多,且同比均下滑(8-10吨中型车除外)。

—中型车(6-14吨)累计销售4673辆,同比下降29.7%,是降幅最大的细分市场。在中型车中,10-14吨的车型销量3486辆,同比下降21.8%,是中型车市场的主打车型;而8-10吨车型销售810辆,同比出现正增长16%,也是中重型车市场同比唯一正增长的细分车型;

—重型车(14吨以上)累计销售5638辆,同比下降10.7%,是降幅第二大的细分市场。在重型车中,14-19吨的车型销量2564辆,同比下降10.4%,是重型车市场的主打车型;其次是26-32吨的车型,销量1784辆,同比下降14.3%,降幅在重型车中最大。

总体看,2022年前三季度危化品运输车累计销售14716辆,同比下滑10.5%,其中重型销量最多,其次中型车,轻型销量最少;从销量同比看,轻型车是唯一正增长的细分市场,可谓“风头最盛”,中型和重型销量同比均下降。

从各细分车型看,3-5吨的蓝牌轻卡危化品运输车领涨领跑整个危化品运输车市场。主要是因为蓝牌轻型危化品运输车服务城配市场,需求最多,且只要C照就可以驾驶,入行门槛低。

特点五:湖北楚胜夺冠,湖北同威、湖北成龙威分别居亚军和季军;TOP10市场份额与2021比5增5减

表5,2022年前三季度危化品运输车主流生产企业TOP10销量、同比、占比及占比2021年比较增减(数据来源:终端上牌)

上表可见,2022年前三季度危化品运输车销量top10中呈现以下特征:

—湖北楚胜累计销售1825辆,夺得冠军,与2021年比市场份额增加2.0个百分点;

—湖北同威累计销售1766辆,居亚军,与2021年比市场份额减少1.6个百分点;

—湖北成龙威累计销售1501辆,居季军,与2021年比市场份额增加2.2个百分点;

—第4名—第10名累计销量均在1000辆以下。

—TOP10中份额与2021年比较是5增5降,其中增加最多的是湖北成龙威,减少最多的是湖北同威。

从上表还可以看出,危化品运输车辆生产企业主要集中在湖北境内(TOP10中有7家车企属于湖北区域)。

(来源:第一专用车网 作者:荣河)

本文转载自第一专用车网